Gestern haben sich die angeblichen Rentenexperten Raffelhüschen und Börsch-Supan zu Wort gemeldet und auf die beabsichtigte Rentengarantie der Bundesregierung mit Panikmache geantwortet. Die Neue Presse Hannover erweist sich ein weiteres Mal als Mietmaul dieser von der Versicherungswirtschaft und der Arbeitgeberlobby organisierten Kampagne. Raffelhüschen ist noch immer

Aufsichtsrat beim ERGO-Versicherungskonzern und Berater des Gesamtverbandes der Versicherungswirtschaft. Sein Forschungzentrum Generationenverträge an der Universität Freiburg wird über einen Förderverein von der Versicherungswirtschaft und der Initiative Neue Soziale Marktwirtschaft finanziert.

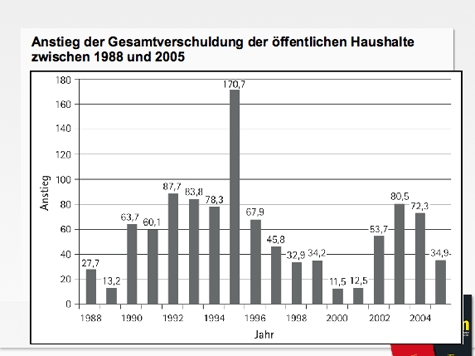

Quelle: NachDenkSeiten

Börsch-Supan ist Ökonomieprofessor am Mannheim Research Institute for the Economics of Aging (Mannheimer Forschungsinstitut Ökonomie und demographischer Wandel), das vom Land Baden-Württemberg und der deutschen Versicherungswirtschaft finanziert wird. Dieses Institut fertigt Gutachten, unter anderem für Versicherungen und Banken an.

Eigentlich sollte es die Aufgabe von Journalisten sein, richtig zu recherchieren. Anja Schmiedeke von der Neuen Presse hat darauf mal wieder verzichtet, weil sie nur das nachplappert, was die Herren „Rentenexperten“ über den Ticker haben verbreiten lassen. Somit versagt Anja Schmiedeke erneut. Von der vierten Gewalt, die von sich noch immer behauptet, eine Kontrollfunktion zu übernehmen, existiert schon lange nichts mehr.

Im Gegenteil. Anja Schmiedeke springt auf den Panikzug auf, berichtet und kommentiert das angebliche „Versprechen auf Pump“. Dabei ist auch Frau Schmiedeke beim dumpfen abschreiben nicht aufgefallen, dass die Rechnung von Raffelhüschen einfach falsch ist. Dazu Martin Betzwieser von den NachDenkSeiten(s.o.):

„Eigentlich wäre es die Aufgabe der Journalisten, nachzurechnen, anstatt die Angaben der Arbeitgeber- und Versicherungslobby ungeprüft zu übernehmen. Also muss ich das machen. Nun verfüge ich nicht über die mathematischen Fähigkeiten eines Finanzwissenschaftlers sondern über die Grundrechenarten einschließlich Prozentrechnen und ein bisschen mehr:

Professor Raffelhüschen geht von einer Beitragserhöhung auf 20,2% für 2010 bzw. auf 21,1% aus. Bei einem Jahresgehalt von 30.000,00 wäre das eine jährliche Mehrbelastung von 90,00 (2010) bzw. 210,00 (2011). In einer Zusammenfassung der Studie werden diese Mehrbelastungen ausschließlich mit aufgrund der höheren Beitragssätze begründet.

Quelle 4: Initiative Neue Soziale Marktwirtschaft [PDF – 104 KB]

Die Beitragsdifferenz zum aktuellen Beitragssatz (19,9%) beträgt 0,3% (2010) bzw. 1,2% (2011). Der Rentenversicherungsbeitrag wird paritätisch bezahlt, also halbe-halbe für Arbeitnehmer/innen und Arbeitgeber, also 0,15% (2010) bzw. 0,6% (2011). Da komme ich ausgehend von 30.000,00 auf eine Mehrbelastung von 45,00 (2010) bzw. 180,00 (2011).

Wie kann das sein?

Äußerst irritierend finde ich auch, dass weiter unten im INSM-Artikel ein Beitragssatz von 20,4% für 2011 prognostiziert wird.

Hauptzweck der Studie ist wohl, die Leser/innen mit steigenden Beitragssätzen zu schockieren und in die Versicherungsbüros zu treiben, damit sie eine Riester-Rente abschließen. Wenn Reporter/innen dann nicht nachrechnen, ist auch nichts mehr zu retten.

Der Mannheimer Versicherungsvertreter mit Professorentitel Axel Börsch-Supan geht sogar von einem Beitragssatz von 22,2% für 2010 aus.“

Wie gesagt, Frau Schmiedeke hat die falschen Zahlen einfach übernommen, ohne nachzurechnen und schreibt dann manipulierend in ihrem Kommentar:

„Ein ganz erstaunlicher Beschluss, nicht nur angesichts der Wirtschaftskrise. Die Politik knebelt damit künftige Generationen seien sie nun Beitrags- oder Steuerzahler. Denn klar ist doch: Im Ernstfall kostet das Gesetz richtig viel Geld.“

Das ist also klar? Für so einen groben Schnitzer würde es in der Mathearbeit nicht mal ein Folgerichtig geben. Einfach erbärmlich die Leistung. Doch es sind noch weitere Aussagen schlicht falsch:

„Wenn es nicht genug Beitragseinnahmen gibt, um die Rentenzahlungen zu decken und dass es so kommt, dafür spricht vieles gibt es nur zwei Lösungen. Höhere Steuerzuschüsse oder höhere Beiträge. Vor allem letzteres wird bei Jüngeren irgendwann an Grenzen stoßen. Die heute Erwerbstätigen zahlen schon jetzt nicht nur höhere Beiträge als ihre Großeltern, sie können am Lebensende zudem selbst weniger Rente erwarten. Auch höhere Steuerzuschüsse werden vor allem die jüngeren Generationen zu schultern haben. Dass sich dieses Geld in einem überschuldeten Bundeshaushalt gut verstecken lässt, sollte aber niemanden trösten. Es bleibt bei einem Versprechen auf Pump. Sicher sind in dieser Rentenrechnung nur die Zinsen.“

Frau Schmiedeke hat noch immer nicht kapiert, wie unser Rentensystem läuft. Sie glaubt wahrscheinlich, dass die private Altersvorsorge gänzlich anders abläuft und keine künftigen Generationen belaste. Das ist schlicht falsch. Die Finanzierungsweise einer Sozialversicherung egal ob umlagefinanziert oder kapitalgedeckt ist vollkommen wurscht, da die Aufwendungen in beiden Fällen aus dem laufenden Bruttoszialprodukt erbracht werden müssen. Mit anderen Worten: Es kommt auf den Produktivitätszuwachs an. Und da ist es auch völlig wurscht, wenn der Beitragssatz zur viel günstiger arbeitenden Umlageversicherung steigt. Schauen sie sich dazu bitte die Folienpräsentation zum Mackenroth-Theorem von Kai Ruhsert an. Zeigen sie das auch ihrem übereifrigen Bankberater oder Versicherungsvertreter.

Es ist unglaublich wichtig, in real terms zu denken – also realen Wirtschaftsgrößen.

Rentner produzieren keine Güter oder Dienstleistungen mehr. Die Produktionsmenge kann aber nur einmal konsumiert werden. Wer durch frühere, monatliche Einzahlungen in ein Versicherungssystem Ansprüche erworben hat, bekommt dafür später etwas, was sonst an andere verteilt werden könnte. Das gilt gleichermaßen für die gesetzliche wie die private Rente.

Bei der privaten Rente, die einem individuellen Sparmodell folgt, wird schlicht auf Kaufkraft verzichtet. Dies wiederum hat zur Folge, dass weniger produziert werden muss, Investitionen bleiben somit aus, die Wirtschaftsleistung sinkt. Und mit sinkendem Wachstum und sinkendem Bedarf an Investitionskapital auch sinkende Gewinne aus Sparanlagen. Das kann man gerade jetzt eindrucksvoll beobachten!!!

Zudem kostet die private Altersvorsorge ein Schweinegeld. 10-20 Prozent ihres eingezalten Beitrags wandern als Kostenabschlag direkt an den Versicherer. Dessen Werbung muss ja bezahlt werden und Mietmäuler wie Raffelhüschen, Börsch-Supan und auch Frau Schmiedeke wollen für ihre Propaganda auch einen Anteil. Der Rest wird dann erst angelegt. Mal mit mehr Risiko, mal mit weniger. Eine Überschussbeteiligung ist zudem immer abhängig vom Daumen des Versicherungskonzerns.

Wichtig ist, dass sie sich nicht durch Kampagnen wie diese verwirren lassen. Gucken sie doch einfach mal, wie man als Arbeitnehmer seine Rente finanzieren soll. Frau Schmiedeke und die „Rentenexperten“ verbreiten Panik, weil der Beitragssatz steigen könnte. Das ist plumpe Irreführung, denn die Beiträge sind längst gestiegen. Durch die private Altersvorsorge. Vier Prozent ihres Einkommens sollen sie für die private Altersvorsorge abzweigen und anlegen. Deshalb werden ihnen auch die Renten später gekürzt. So und nun rechnen sie bitte. Die Bundesregierung hat den Beitrag zur gesetzlichen Rente auf maximal 22 Prozent begrenzt. Darüber darf er nicht ansteigen. Und jetzt rechnen sie bitte die vier Prozent dazu, die sie privat anlegen müssen, um ihr Rentenniveau zu halten. Das macht 26 Prozent. Das sind zwei Prozentpunkte mehr, als die Rentenversicherung im übrigen gebraucht hätte, um ein auskömmliches Rentenniveau von 64 Prozent zu erreichen, das in der Regel deutlich über dem Sozialhilfeniveau läge.

Worüber regt sich Frau Schmiedeke eigentlich auf? Sie sollte noch mal einen Mathematikkurs in der Volkshochschule belegen, dabei aber unbedingt aufpassen, dass sie nicht in einem von Münteferings Rentenkursen landet, die dieser hat einführen lassen, als er noch Arbeitsminister war und in denen die Vorzüge seiner „Rente mit 67“ den Menschen da unten erklärt werden sollen. Unter uns, diese Kurse taugen nix… ;)

JUNI